Pincha aquí para descargar el documento en pdf

REAL DECRETO-LEY 2/2021, DE 26 DE ENERO, DE REFUERZO Y CONSOLIDACIÓN DE MEDIDAS SOCIALES EN DEFENSA DEL EMPLEO

Madrid, 2 de febrero de 2021

El pasado día 27 de enero se publicó en el BOE el Real Decreto-ley 2/2021, de 26 de enero, de refuerzo y consolidación de medidas sociales en defensa del empleo (en adelante, el Real Decreto-ley o RDL), el cual recoge el III Acuerdo Social en Defensa del Empleo (III ASDE), alcanzado en el seno de la Comisión de Seguimiento tripartita laboral, por el Ministerio de Trabajo y Economía Social, el Ministerio de Inclusión, Seguridad Social y Migraciones y los agentes sociales para prorrogar los Expedientes de Regulación Temporal de Empleo hasta el 31 de mayo de 2021.

El objetivo de la norma es reforzar y consolidar las medidas sociales en la defensa del empleo adoptadas hasta el momento, así como establecer nuevas medidas extraordinarias de protección a las personas trabajadoras. La norma también contempla una importante simplificación en términos de gestión de las empresas beneficiadas por las medidas recogidas en la misma.

A continuación, resumimos los aspectos laborales más destacados de esta nueva normativa para empresasy personas trabajadoras por cuenta ajena.

I. PRÓRROGA DE LOS ERTE BASADOS EN CAUSAS RELACIONADAS CON LA SITUACIÓN PANDÉMICA.

- Se prorrogan automáticamentelos ERTE por fuerza mayor vigentes y basados en el art. 22 del RDL 8/2020 (causa de fuerza mayor derivada del COVID-19) hasta el 31 de mayo de 2021.

-

- La exoneración de cuotas se limita a determinados supuestos (Ver Tabla 3)

- Se prorrogan automáticamente los ERTE por impedimento de actividad hasta el 31 de mayo de 2021.

-

- No resulta necesario tramitar un nuevo expediente.

- Conllevan las siguientes exoneraciones en la aportación empresarial durante el periodo de cierre y hasta el 31/05/2021:

- Se prorrogan automáticamente los ERTE por limitación de la actividad hasta el 31 de mayo de 2021.

-

- Tampoco resulta necesario tramitar un nuevo expediente.

- Conllevan las siguientes exoneraciones en la aportación empresarial aplicables desde el 1 de febrero hasta el 31 de mayo de 2021:

- El procedimiento y requisitos para la aplicación de las exoneraciones en las cuotas a la Seguridad Social es el establecido en el art. 2 del RDL 30/2020.

- Se mantiene la regulación de los ERTE ETOP (causas económicas, técnicas, organizativas o de producción derivadas del COVID-19) establecida en el art. 3 del RDL 30/2020.

-

- La exoneración de cuotas se limita a determinados supuestos (Ver Tabla 3).

II. TRAMITACIÓN DE NUEVOS ERTE.

- Nuevos ERTE por limitación o impedimento para aquellas empresas afectadas por restricciones y medidas de contención sanitaria.

-

- El impedimento o limitación debe referirse a cada centro de trabajo.

- Conllevan los siguientes porcentajes de exoneración:

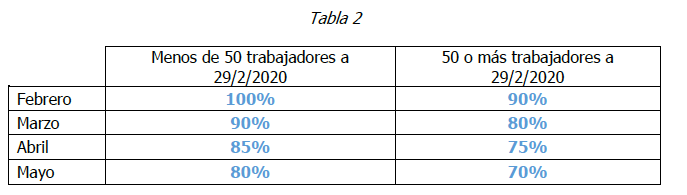

- ERTE de limitación: Ver Tabla 2.

- ERTE de impedimento: Ver Tabla 1.

- Paso de ERTE de limitación a ERTE de impedimento, y viceversa:

-

- No se requiere la tramitación de un nuevo expediente.

-

- Se aplicarán los porcentajes de exoneración correspondientes, en función de la natiraleza impeditiva o limitativa de la situación de fuerza mayor.

-

- Obligaciones de la empresa:

-

-

- Comunicación a la autoridad laboral y a la RLT:

- Cambio de situación.

- Fecha de efectos.

- Centros y trabajadores afectados.

- Comunicación a la autoridad laboral y a la RLT:

-

-

-

- Presentación de declaración responsable ante la TGSS.

-

III. LÍMITES Y PROHIBICIONES.

- Mantenimiento de la prohibición de tramitar ERTE derivados del COVID-19 a aquellas empresas con domicilio fiscal en territorios calificados como paraísos fiscales.

- Mantenimiento de la prohibición para aquellas empresas con 50 o más trabajadores en plantilla a fecha 29/2/2020, y que se hayan acogido a ERTE vinculados al COVID-19, de repartir dividendos correspondientes a ese mismo ejercicio fiscal.

-

- Esta limitación no resulta de aplicación si la empresa abona previamente la exoneración de cuotas a la Seguridad Social que se hubiese aplicado como consecuencia de la tramitación de un ERTE vinculado al COVID-19.

- Mantenimiento de la prohibición de realizar horas extraordinarias, establecer nuevas externalizaciones de la actividad, ni concertarse nuevas contrataciones durante la aplicación de un ERTE (art. 7 RDL 7/2020).

- Mantenimiento de las medidas de protección al empleo:

-

- «Prohibición de despedir» (concepto éste que, como sabemos, no responde a una verdad absoluta) hasta el 31 de mayo de 2021 (art. 2 RDL 9/2020).

- Interrupción del cómputo de los contratos temporales (art. 5 RDL 9/2020).

- Renovación del compromiso de mantenimiento del empleo para aquellas empresas beneficiarias de exoneraciones durante 6 meses más (aplicable a ERTE por fuerza mayor, de rebrote, ETOP, de limitación y de impedimento).

IV. PROTECCIÓN POR DESEMPLEO.

- Se amplía la protección por desempleo de los trabajadores afectados por un ERTE derivado del COVID-19 hasta el 31 de mayo de 2021 (medidas reguladas en el art. 8 del RDL 30(2020):

-

-

- Acceso a la prestación sin necesidad de acreditar el periodo de carencia mínima.

-

-

-

- La cuantía de la prestación de desempleo seguirá siendo del 70% de la base reguladora, sin que se reduzca el 50% a partir de los 180 días consumidos.

-

-

-

- Las empresas que ya hubieran presentado solicitud colectiva de acceso a la prestación por desempleo en virtud de un ERTE prorrogado, no están obligadas a presentar nueva solicitud respecto de los trabajadores incluidos en la anterior.

-

- Para los trabajadores afectados por ERTE no se computará como consumidos el tiempo en que se perciba la prestación por desempleo, si el acceso a una nueva prestación de produce antes del 01/02/2022 como consecuencia de la finalización de un contrato temporal o de un despido, individual o colectivo, por causas objetivas, o por un despido declarado improcedente.

- Mantenimiento de la prestación extraordinaria para trabajadores fijos discontinuos que realizan trabajos fijos y periódicos que se repitan en fechas ciertas, hasta el 31 de mayo de 2021.

V. SECTORES Y EMPRESAS ESPECIALMENTE AFECTADAS POR EL COVID-19.

Se mantiene el régimen específico de exoneraciones en las cotizaciones a la Seguridad Social para empresas pertenecientes a sectores con una elevada tasa de cobertura por ERTE y una reducida tasa de recuperación de actividad, que tengan un ERTE por fuerza mayor derivado del COVID-19 y prorrogado automáticamente hasta el 31 de mayo de 2021.

- Se incluyen los siguientes CNAE:

-

- 5330 – Campings y aparcamiento de caravanas.

- 7734 – Alquiler de medios de navegación.

- 9604 – Actividad de mantenimiento físico.

- Se suprimen los siguientes CNAE:

-

- 1393 – Fabricación de alfombras.

- 2431 – Estirado en frío.

- 3220 – Fabricación de instrumentos musicales.

- Se mantienen los mismos porcentajes de exoneración sobre la aportación empresarial a la cotización y a los conceptos de recaudación conjunta:

Las anteriores novedades han entrado en vigor el día 27 de enero de 2021.

FIN DEL DOCUMENTO

El presente boletín divulgativo contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico, y se emite bajo la condición de mejor criterio o parecer fundado en Derecho.