Pincha aquí para descargar el documento en pdf

REAL DECRETO-LEY 30/2020, DE 29 DE SEPTIEMBRE, DE MEDIDAS SOCIALES EN DEFENSA DEL EMPLEO.

Madrid, 5 de octubre de 2020

El pasado miércoles 30 de septiembre se publicó en el BOE el Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo (en adelante, el Real Decreto-ley o RDL), que incorpora los términos del tercer Acuerdo Social en Defensa del Empleo entre los agentes sociales y el Gobierno (III ASDE) y regula nuevas medidas de apoyo a los trabajadores autónomos.

A continuación, resumimos los aspectos laborales más destacados de esta nueva normativa.

I. PRÓRROGA Y NUEVAS MODALIDADES DE ERTE POR FUERZA MAYOR.

- Se prorrogan automáticamente los ERTE por fuerza mayor vigentes y basados en el art. 22 del RDL 8/2020 hasta el 31 de enero de 2021.

IMPORTANTE: La exoneración de cuotas se limita a supuestos especiales (ver Punto V).

- Nuevas modalidades de ERTE por impedimento o limitaciones de actividad.

-

- ERTE por impedimento de actividad: Para aquellas empresas de cualquier sector o actividad que vean impedido el desarrollo de su actividad como consecuencia de nuevas restricciones o medidas de contención sanitaria adoptadas a partir del 1/10/2020, tanto por autoridades nacionales o extranjeras.

-

-

- Requieren la tramitación de un nuevo ERTE a través del procedimiento establecido en el art. 47.3 del ET.

-

-

-

- El impedimento de la actividad va referido a los centros de trabajo.

-

-

-

- Conllevan las siguientes exoneraciones en la aportación empresarial durante el período de cierre y hasta el 31/1/2021:

-

-

- ERTE por limitación del desarrollo de la actividad: Para aquellas empresas de cualquier sector que vean limitado el desarrollo normal de su actividad como consecuencia de decisiones o medidas adoptadas por las autoridades españolas.

-

-

- Requieren la tramitación de un nuevo ERTE a través del procedimiento establecido en el art. 47.3 del ET.

-

-

-

- La limitación de la actividad se refiere a los centros de trabajo.

-

-

-

- Conllevan las siguientes exoneraciones en la aportación empresarial durante el período de cierre y hasta el 31/1/2021:

-

- Régimen aplicable a las exoneraciones de los ERTE de limitación y de impedimento:

-

- Las exenciones en cotización se aplican por la TGSS a instancia de la empresa, exigiéndose previamente:

-

-

- Comunicación de la identificación de las personas trabajadoras y período de suspensión o reducción de jornada.

-

-

-

- Presentación de una declaración responsable a través del Sistema RED, respecto de cada código de cuenta de cotización y mes de devengo, haciendo referencia a haber obtenido la resolución de la autoridad laboral (expresa o por silencio administrativo), a la existencia y mantenimiento de la vigencia del ERTE y al cumplimiento de los requisitos establecidos para la aplicación de las exenciones.

-

-

- En caso de renuncia expresa al ERTE, se determina la finalización de las exneciones desde la fecha de efectos de dicha renuncia.

-

-

- Las empresas tienen la obligación de comunicarlo a la TGSS a través del Sistema RED y a la autoridad laboral competente.

-

-

- Las exenciones en la cotización no tendrán efectos para las personas trabajadoras, manteniéndose la consideración del periodo en que se apliquen como efectivamente cotizado a todos los efectos.

- ERTE de rebrote (Autorizados en base a la DA 1ª apartado 2 del RDL 24/2020):

-

- Se mantienen vigentes en los términos recogidos en las correspondientes resoluciones estimatorias, expresas o por silencio.

-

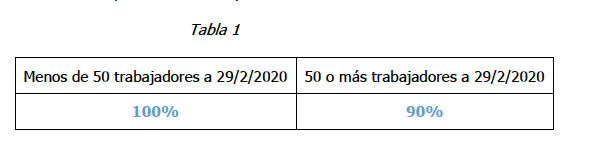

- Aplicación de las mismas exoneraciones previstas para los ERTE por impedimento (ver Tabla 1).

II. LOS ERTE ETOP (por causas económicas, técnicas, organizativas o de producción) VINCULADOS AL COVID-19.

- A los ERTE ETOP vinculados al COVID-19 que se inicien tras la entrada en vigor del RDL 30/2020, y hasta el 31 de enero de 2021, les resultará de aplicación el art. 23 del RDL 8/2020 con las siguientes especialidades:

-

- El ERTE ETOP podrá iniciarse mientras esté vigente un ERTE por fuerza mayor prorrogado.

-

- La fecha de efectos del ERTE ETOP podrá retrotraerse a la fecha de finalización del ERTE por fuerza mayor que le precede, de forma que ambos se sucedan consecutivamente, uno a continuación del otro.

-

- Los ERTE ETOP que estén vigentes a fecha 30 de septiembre mantendrán las condiciones acordadas y reflejadas en la comunicación final de la empresa a la Autoridad laboral competente, y hasta su término.

-

-

- IMPORTANTE: es posible la prórroga, siempre y cuando se alcance acuerdo para ello en el periodo de consultas y se tramite ante la autoridad laboral.

-

-

- La exoneración de cuotas se limita a supuestos especiales (ver Punto V).

III. LÍMITES Y PROHIBICIONES.

- Reparto de dividendos y transparencia fiscal (art. 4):

-

- Se mantiene la prohibición de tramitar ERTE derivados del COVID-19 (fuerza mayor o ETOP), a las empresas y entidades que tengan su domicilio fiscal en países o territorios calificados como paraísos fiscales.

-

-

- También aplicable a los nuevos ERTE por impedimento o limitación de actividad desde su entrada en vigor.

-

-

- Se mantiene la prohibición para aquellas empresas con 50 o más trabajadores en plantilla a fecha 29/2/2020, y que se hayan acogido a ERTE vinculados al COVID-19, de repartir dividendos correspondientes a ese mismo ejercicio fiscal.

-

-

- EXCEPCIÓN: Esta limitación no será de aplicación si la empresa previamente abona la exoneración de cuotas de la Seguridad Social que se le hubiese aplicado.

-

- Salvaguarda del empleo (art. 5):

-

- Se mantienen los compromisos de mantenimiento del empleo regulados en la DA 6ª del RDL 8/2020 y en el artículo 6 del RDL 24/2020 para los ERTE por fuerza mayor, ERTE de rebrote y ERTE ETOP.

-

- Las empresas que conforme al RDL 30/2020 reciban eoneraciones en las cuotas a la Seguridad Social quedan comprometidas a un nuevo periodo de 6 meses de salvaguarda del empleo.

-

-

- No obstante, si la empresa estuviese afectada por un compromiso anterior, el inicio del nuevo se producirá cuando aquel haya terminado.

-

- Prórroga hasta el 31 de enero de 2021 de los artículos 2 y 5 del RDL 9/2020:

-

- «Prohibición de despedir». Las situaciones de fuerza mayor y las causas económicas, organizativas, técnicas y de producción relacionadas con el COVID-19 no se podrán entender como justificativas de la extinción del contrato de trabajo ni del despido.

-

- La suspensión de los contratos temporales de trabajadores afectados por ERTE relacionados con el COVID-19, tanto de fuerza mayor como ETOP, supondrá la interrupción del cómputo de la duración de los mismos y de los correspondientes periodos de referencia.

- Prohibición de realizar horas extraordinarias, establecerse nuevas externalizaciones de la actividad, ni concertarse nuevas contrataciones, sean directas o indirectas, durante la aplicación de los ERTE (art. 7).

-

- EXCEPCIÓN: En el supuesto en que los trabajadores que presten servicios en el centro de trabajo afectado por las nuevas contrataciones – directas o indirectas – o externalizaciones no puedan, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas, previa información al respecto por parte de la empresa a la RLT.

IV. PROTECCIÓN POR DESEMPLEO.

- Las empresas que prorroguen los ERTE por fuerza mayor o apliquen un ERTE ETOP a fecha 30 de septiembre de 2020, deberán remitir una nueva solicitud colectiva de prestaciones por desempleo antes del día 20 de octubre de 2020.

- Las empresas que desafecten a alguna o todas las personas trabajadoras deberán comunicar al SEPE la baja en la prestación por desempleo con carácter previo a su efectividad.

- Las empresas que decidan renunciar con carácter total y definitivo del ERTE deberán igualmente efectuar la comunicación referida.

- La cuantía de la prestación por desempleo de los afectados por ERTE se mantendrá en el 70% de la base reguladora hasta el 31 de enero de 2021 (no se reducirá al 50% tras los primeros seis meses).

- Para los trabajadores afectados por ERTE no se computará como consumido el tiempo en que se perciba la prestación por desempleo, si acceden a una nueva prestación antes del 1 de enero de 2022 como consecuencia de la finalización de un contrato temporal o un despido, individual o colectivo, por causas objetivas, o por un despido declarado improcedente.

V. SECTORES Y EMPRESAS ESPECIALMENTE AFECTADAS POR EL COVID-19.

Se establece un régimen específico de exoneraciones en la cotización a la Seguridad Social para aquellas empresas pertenecientes a sectores con una elevada tasa de cobertura de personas trabajadoras en ERTE o una reducida tasa de recuperación de actividad (DA 1ª), así como las empresas integrantes de la cadena de valor o indirectamente dependientes de ellas.

- Empresas pertenecientes a sectores con una elevada tasa de cobertura y una reducida tasa de recuperación de actividad. Son aquellas que tengan un ERTE de fuerza mayor prorrogado hasta el 31 de enero de 2021, cuya actividad se encuentre en alguno de los códigos de la Clasificación Nacional de Actividades Económicas (CNAE-09). Se acompaña el listado como Anexo I.

- Empresas integrantes de la cadena de valor o indirectamente dependientes de ellas. Son aquellas que, teniendo un ERTE de fuerza mayor prorrogado hasta el 31 de enero de 2021, su negocio dependa, indirectamente y en su mayoría de las empresas descritas en el apartado anterior, o que formen parte de la cadena de calor de estas. Es decir, aquellas cuya facturación durante el año 2019 se haya generado, al menos en un 50% en operaciones realizadas de forma directa con las incluidas en alguno de los CNAE-09 reflejados en el Anexo I.

-

- La acreditación de empresa dependiente o integrante de la cadena de valor debe presentarse ante la autoridad laboral entre los días 5 y 19 de octubre.

- Exoneración desde el 1-10-2020 al 31-1-2021, sobre la aportación empresarial a la cotización y a los conceptos de recaudación conjunta:

VI. MEDIDAS DE APOYO A LOS AUTÓNOMOS.

- Prestación extraordinaria por cese de actividad (art. 13):

-

- Prestación por cese de actividad por suspensión teporal de toda la actividad.

Para aquellos autónomos que a partir del 1-10-2020 se vean obligados a suspender todas sus actividades como conecuencia de una resolución adoptada por la autoridad competente como medida de contención, y que cumplan los siguientes requisitos:

- Afiliados al RETA (o al Régimen Especial de Trabajadores del Mar) al menos 30 días naturales antes de la fecha de resolución que acuerde el cese de la actividad

- Hallarse al corriente de pago de las cuotas de SS.

-

-

- La cuantía de la prestación será del 50% de la base mínima de cotización que corresponda.

-

-

-

- Se incrementará en un 20% si el autónomo es miembros de familia numerosa y los únicos ingresos de la unidad familiar durante ese período proceden de la actividad suspendida.

-

-

-

-

- EXCEPCIÓN: Si en el mismo domicilio conviven personas unidas por vínculo familiar o análoga de convivencia hasta 1º grado de consanguinidad y dos o más miembros tienen derecho a la prestación extraordinaria por cese de actividad, la cuantía de cada prestación será del 40%, sin derecho al incremento del 20% mencionado anteriormente.

-

-

-

-

- La prestación será incompatible con:

-

-

-

-

- Percepción de retribución por cuenta ajena (salvo ingresos inferiores a 1,25 veces el SMI).

-

-

-

-

-

- Desempeño de otra actividad por cuenta propia.

-

-

-

-

-

- Percepción de rendimientos de la sociedad cuya actividad se haya visto afectada por el cierre.

-

-

-

-

-

- Prestación de una percepción de la Seguridad Social (salvo que sea compatible con el desempeño de la actividad que desarrollaba).

-

-

-

- Prestación por cese extraordinaria.

Para aquellos autónomos que, a partir del 1-10-2020 no tengan derecho a la prestación por cese de actividad y que cumplan los siguientes requisitos:

1. No tengan derecho a la prestación por cese de actividad regulada en la DA 4ª del RDL 30/2020 o a la prestación de cese de actividad regulada en los arts. 237 y siguientes de la LGSS por no reunir los requisitos de carencia exigidos.

2. No tener ingresos procedentes de la actividad por cuenta propia en el último trimestre de 2020 superiores al SMI.

3. Sufrir en el cuarto trimestre de 2020 una reducción de los ingresos de, al menos, el 50% en relación a los ingresos habidos en el primer trimestre del 2020.

-

- La cuantía de la prestación será del 50% en la base mínima de cotización que corresponda.

-

- Se incrementará en un 20% si el autónomo es miembro de familia numerosa y los únicos ingresos de la unidad familiar durante ese período proceden de la actividad suspendida.

-

-

- EXCEPCIÓN: Si en el mismo domicilio conviven personas unidas por vínculo familiar o análoga de convivencia hasta el 1º de consanguinidad y dos o más miembros tienen derecho a la prestación extraordinaria por cese de actividad, la cuantía de cada prestación será del 40%.

-

-

- Comenzará a devengarse a partir del 1-10-2020 y tendrá una duración máxima de 4 meses (siempre que la solicitud haya sido presentada dentro de los 15 primeros días de octubre).

-

-

- En caso contrario, los efectos quedan fijados al día siguiente de presentación de la solicitud.

-

- Prestación extraordinaria por cese de actividad para los trabajadores autónomos de temporada (art. 14).

-

- Autónomo cuyo único trabajo a lo largo de los últimos 2 años se hubiera desarrollado en el RETA o RETM durante los meses de junio a diciembre.

-

- Sus ingresos en 2020 no podrán superar los 23.275 euros.

-

- La cuantía será equivalente al 70% de la base mínima de cotización que corresponda por la actividad desempeñada.

-

- Comenzará a devengarse a partir del 1-10-2020 y tendrá una duración máxima de 4 meses (siempre que la solicitud haya sido presentada dentros de los 15 primeros días de octubre).

-

-

- En caso contrario, los efectos quedan fijados al día siguiente de presentación de la solicitud.

-

Anexo I

CNAE-09 a los que pertenecen las empresas especialmente afectadas y descritas en el Punto V.

| ID CNAE-09 | CNAE-09 4 DÍGITOS |

| 710 | Extracción de minerales de hierro. |

| 2051 | Fabricación de explosivos. |

| 5813 | Edición de periódicos. |

| 2441 | Producción de metales preciosos. |

| 7912 | Actividades de los operadores turísticos. |

| 7911 | Actividades de las agencias de viajes. |

| 5110 | Transporte aéreo de pasajeros. |

| 1820 | Reproducción de soportes grabados. |

| 5122 | Transporte espacial. |

| 4624 | Comercio al por mayor de cueros y pieles. |

| 7735 | Alquiler de medios de transporte aéreo. |

| 7990 | Otros servicios de reservas y actividades relacionadas con los mismos. |

| 9004 | Gestión de salas de espectáculos. |

| 7729 | Alquiler de otros efectos personales y artículos de uso doméstico. |

| 9002 | Actividades auxiliares a las artes escénicas. |

| 4741 | Comercio al por menor de ordenadores, equipos periféricos y programas informáticos en establecimientos especializados. |

| 3220 | Fabricación de instrumentos musicales. |

| 3213 | Fabricación de artículos de bisutería y artículos similares. |

| 8230 | Organización de convenciones y ferias de muestras. |

| 7722 | Alquiler de cintas de vídeo y discos. |

| 5510 | Hoteles y alojamientos similares. |

| 3316 | Reparación y mantenimiento aeronáutico y espacial. |

| 1811 | Artes gráficas y servicios relacionados con las mismas. |

| 5520 | Alojamientos turísticos y otros alojamientos de corta estancia. |

| 4939 | tipos de transporte terrestre de pasajeros n.c.o.p. |

| 5030 | Transporte de pasajeros por vías navegables interiores. |

| 1812 | Otras actividades de impresión y artes gráficas. |

| 9001 | Artes escénicas. |

| 5914 | Actividades de exhibición cinematográfica. |

| 1393 | Fabricación de alfombras y moquetas. |

| 8219 | Actividades de fotocopiado, preparación de documentos y otras actividades especializadas de oficina. |

| 9321 | Actividades de los parques de atracciones y los parques temáticos. |

| 2431 | Estirado en frío. |

| 5223 | Actividades anexas al transporte aéreo. |

| 3212 | Fabricación de artículos de joyería y artículos similares. |

| 5590 | Otros alojamientos. |

| 5010 | Transporte marítimo de pasajeros. |

| 7711 | Alquiler de automóviles y vehículos de motor ligeros. |

| 4932 | Transporte por taxi. |

| 2670 | Fabricación de instrumentos de óptica y equipo fotográfico. |

| 9601 | Lavado y limpieza de prendas textiles y de piel. |

| 9329 | Otras actividades recreativas y de entretenimiento. |

FIN DEL DOCUMENTO

El presente boletín divulgativo contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico, y se emite bajo la condición de mejor criterio o parecer fundado en Derecho.